Comme la maladie ou l’accident, le décès est une hypothèse que le médecin exerçant en libéral doit intégrer dans sa prévoyance, sous peine de laisser sa famille dans une situation financière difficile après sa disparition. Là aussi, les prestations versées par les régimes obligatoires se révèlent insuffisantes comme en témoignent les chiffres ci-après.

Les prestations de la CARMF (Caisse Autonome de Retraite des Médecins de France) en cas de décès d’un médecin actif.

➽ Versement d’un capital d’un montant de 40 000 euros au conjoint.

➽ Versement d’une rente de conjoint jusqu’au 60e anniversaire de celui-ci dont le versement varie selon la classe à laquelle cotisait le médecin.

• Classe A : revenus < 38 040 euros par an (1 PASS ou Plafond annuel de la Sécurité sociale) : rente de conjoint = 6 331,50 euros par an.

• Classe B : revenus > 38 040 euros et < 114 120 euros par an : rente de conjoint = 9 497,25 euros par an.

• Classe C : revenus > 114 120 euros par an : rente de conjoint = 12 663 euros par an.

➽ Versement d’une rente éducation de 7 457 euros par an et par enfant jusqu’au 21e anniversaire de celui-ci, et pouvant être maintenue jusqu’à ses 25 ans s’il poursuit des études. Si l’enfant est orphelin de père et de mère, le montant de cette rente s’élève à 9 286,20 euros par an.

ÊTRE PREVOYANT

Pour assurer le maintien d’un niveau de vie acceptable et le bien-être de sa famille, il est donc indispensable pour le médecin d’anticiper le risque et d’être prévoyant.

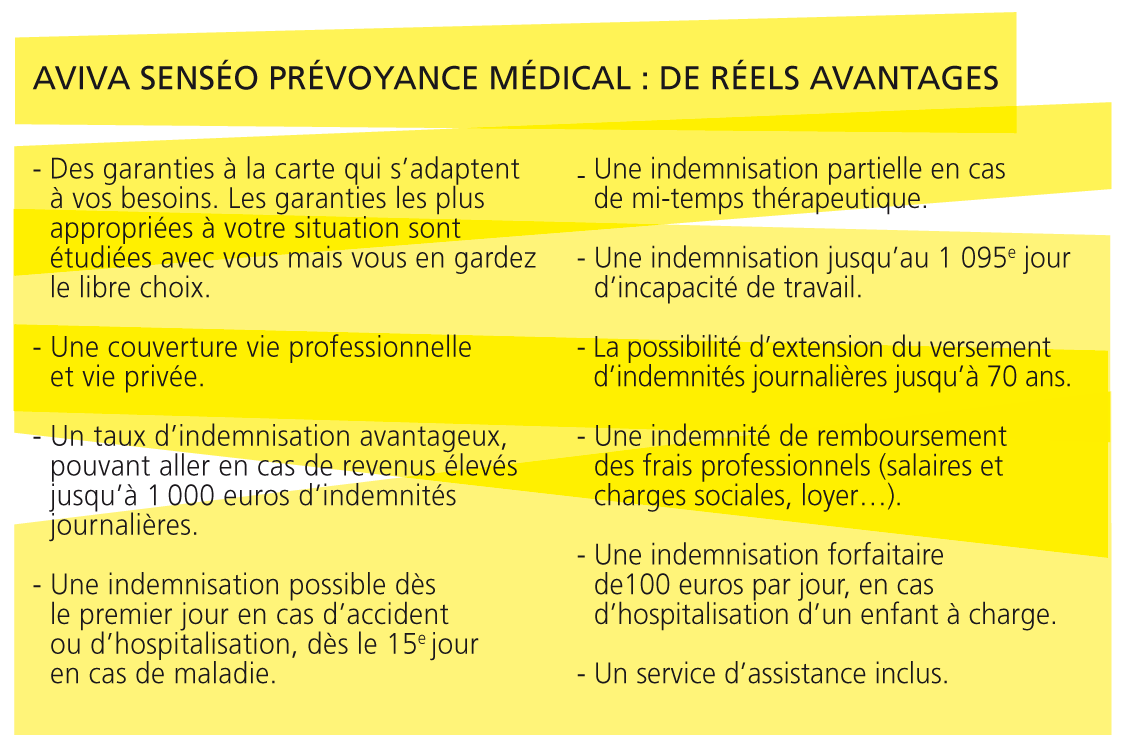

Spécialement conçu pour les professions médicales, le contrat Aviva Senséo Prévoyance Médical offre un large choix de garanties complémentaires en cas de décès, mais aussi en cas de perte totale et irréversible d’autonomie. Ces deux risques sont couverts par les mêmes garanties.

➽ La garantie « Capital décès » : versement d’un capital dont le montant et les bénéficiaires sont choisis librement.

➽ La garantie « Rente de conjoint » : versement d’une rente dont le montant est connu à l’avance et déterminé par l’assuré lui-même au moment de l’adhésion. Le conjoint la perçoit sa vie durant.

➽ La garantie « Rente viagère » : versement d’une rente dont le montant est calculé en fonction du capital souscrit et de l’âge du bénéficiaire au moment du décès du médecin. Le bénéficiaire la perçoit jusqu’à la fin de ses jours.

➽ La garantie « Rente éducation » : elle assure le versement d’une rente aux enfants qui en sont les seuls bénéficiaires désignés possible. Celle-ci peut être linéaire avec un montant constant, mais revalorisée selon l’évolution du PASS (Plafond annuel de la Sécurité sociale). Elle peut être également croissante si l’on estime qu’en grandissant les besoins changent : augmentation de moitié du montant de la rente initiale à compter du 12e anniversaire de l’enfant, et doublement à compter de ses 18 ans.

Si l’enfant présente un handicap au moment de servir la rente éducation, son montant est majoré de 15 %.

Les garanties prennent fin aux 80 ans du médecin en ce qui concerne le capital décès et la rente viagère, et à ses 67 ans pour la rente de conjoint et la rente éducation.

SOUPLESSE ET LIBRE CHOIX

Le choix d’une garantie n’est nullement exclusif et le médecin a toute latitude pour mixer les possibilités entre le capital et les diverses rentes, de même qu’il peut souscrire plusieurs contrats avec des bénéficiaires différents. Ces bénéficiaires peuvent être désignés en utilisant soit les clauses types à l’exemple de « Le conjoint de l’assuré, à défaut les enfants nés ou à naître de l’assuré, par parts égales entre eux, vivants ou représentés par suite de prédécès ou de renonciation au bénéfice du contrat, à défaut les héritiers de l’assuré selon dévolution successorale », soit la libre désignation qui consiste à identifier nommément le ou les bénéficiaire(s).

À tout moment, possibilité est donnée à l’assuré d’adapter les garanties de son contrat selon l’évolution de sa vie personnelle ou professionnelle.

La souplesse du contrat Aviva se traduit par des formalités simplifiées : jusqu’à 55 ans, un simple questionnaire de santé de 11 questions suffit pour souscrire un capital décès allant jusqu’à 300 000 euros.

Les prestations de la CARMF (Caisse Autonome de Retraite des Médecins de France) en cas de décès d’un médecin actif.

➽ Versement d’un capital d’un montant de 40 000 euros au conjoint.

➽ Versement d’une rente de conjoint jusqu’au 60e anniversaire de celui-ci dont le versement varie selon la classe à laquelle cotisait le médecin.

• Classe A : revenus < 38 040 euros par an (1 PASS ou Plafond annuel de la Sécurité sociale) : rente de conjoint = 6 331,50 euros par an.

• Classe B : revenus > 38 040 euros et < 114 120 euros par an : rente de conjoint = 9 497,25 euros par an.

• Classe C : revenus > 114 120 euros par an : rente de conjoint = 12 663 euros par an.

➽ Versement d’une rente éducation de 7 457 euros par an et par enfant jusqu’au 21e anniversaire de celui-ci, et pouvant être maintenue jusqu’à ses 25 ans s’il poursuit des études. Si l’enfant est orphelin de père et de mère, le montant de cette rente s’élève à 9 286,20 euros par an.

ÊTRE PREVOYANT

Pour assurer le maintien d’un niveau de vie acceptable et le bien-être de sa famille, il est donc indispensable pour le médecin d’anticiper le risque et d’être prévoyant.

Spécialement conçu pour les professions médicales, le contrat Aviva Senséo Prévoyance Médical offre un large choix de garanties complémentaires en cas de décès, mais aussi en cas de perte totale et irréversible d’autonomie. Ces deux risques sont couverts par les mêmes garanties.

➽ La garantie « Capital décès » : versement d’un capital dont le montant et les bénéficiaires sont choisis librement.

➽ La garantie « Rente de conjoint » : versement d’une rente dont le montant est connu à l’avance et déterminé par l’assuré lui-même au moment de l’adhésion. Le conjoint la perçoit sa vie durant.

➽ La garantie « Rente viagère » : versement d’une rente dont le montant est calculé en fonction du capital souscrit et de l’âge du bénéficiaire au moment du décès du médecin. Le bénéficiaire la perçoit jusqu’à la fin de ses jours.

➽ La garantie « Rente éducation » : elle assure le versement d’une rente aux enfants qui en sont les seuls bénéficiaires désignés possible. Celle-ci peut être linéaire avec un montant constant, mais revalorisée selon l’évolution du PASS (Plafond annuel de la Sécurité sociale). Elle peut être également croissante si l’on estime qu’en grandissant les besoins changent : augmentation de moitié du montant de la rente initiale à compter du 12e anniversaire de l’enfant, et doublement à compter de ses 18 ans.

Si l’enfant présente un handicap au moment de servir la rente éducation, son montant est majoré de 15 %.

Les garanties prennent fin aux 80 ans du médecin en ce qui concerne le capital décès et la rente viagère, et à ses 67 ans pour la rente de conjoint et la rente éducation.

SOUPLESSE ET LIBRE CHOIX

Le choix d’une garantie n’est nullement exclusif et le médecin a toute latitude pour mixer les possibilités entre le capital et les diverses rentes, de même qu’il peut souscrire plusieurs contrats avec des bénéficiaires différents. Ces bénéficiaires peuvent être désignés en utilisant soit les clauses types à l’exemple de « Le conjoint de l’assuré, à défaut les enfants nés ou à naître de l’assuré, par parts égales entre eux, vivants ou représentés par suite de prédécès ou de renonciation au bénéfice du contrat, à défaut les héritiers de l’assuré selon dévolution successorale », soit la libre désignation qui consiste à identifier nommément le ou les bénéficiaire(s).

À tout moment, possibilité est donnée à l’assuré d’adapter les garanties de son contrat selon l’évolution de sa vie personnelle ou professionnelle.

La souplesse du contrat Aviva se traduit par des formalités simplifiées : jusqu’à 55 ans, un simple questionnaire de santé de 11 questions suffit pour souscrire un capital décès allant jusqu’à 300 000 euros.

Rita Devise

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature