Au moment de mettre un point final à votre déclaration 2035, vous vous demandez si vous avez fait le bon choix pour déduire vos frais de voiture. Parmi tous les paramètres qui entrent en compte, quel est celui qui doit vous guider pour choisir entre les deux possibilités qui s’offrent à vous, le barème kilométrique et la déduction des frais réels ? Voici les conseils que nous pouvons vous donner.

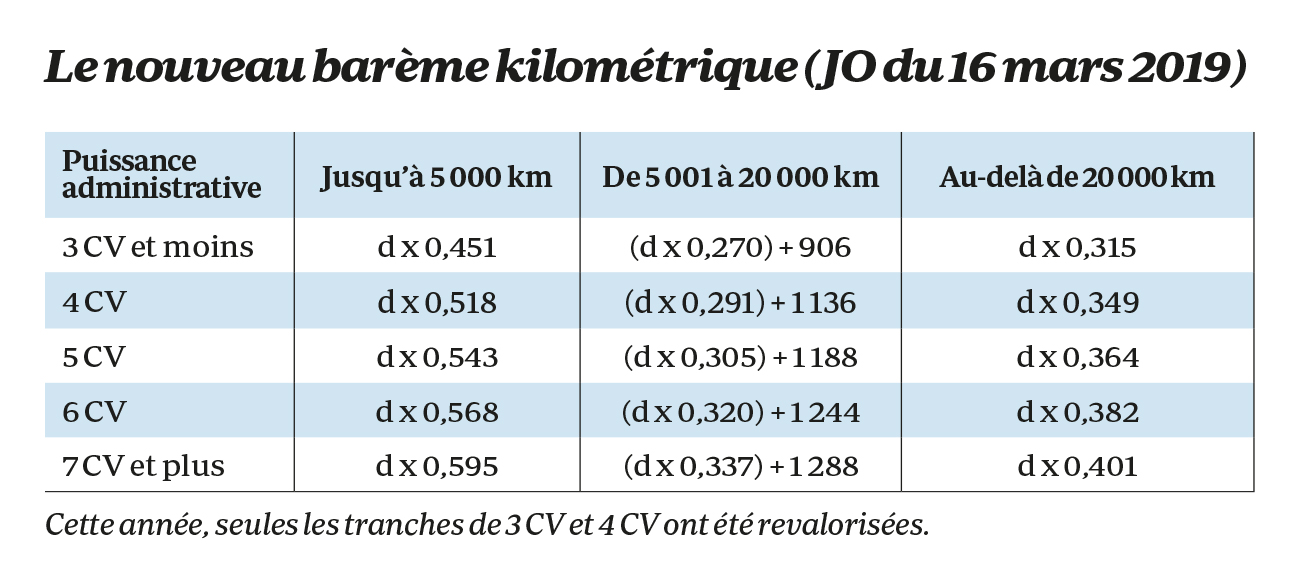

Le barème kilométrique

Celui de cette année (voir ci-contre applicable aux revenus de 2018 vient de tomber. Il offre l’avantage de la simplicité. Il est inutile en effet de conserver des pièces justificatives ou de comptabiliser ses dépenses. Il suffit de déterminer le kilométrage que vous avez effectué dans l’année à titre professionnel puis d'appliquer le barème correspondant à la puissance de votre véhicule (de 3 à 7 CV puisque, désormais, le barème est plafonné).

Le forfait inclut la totalité des frais de voiture : l'amortissement du véhicule, les primes d’assurance, le carburant, les pneumatiques, les dépenses courantes d’entretien et de réparations.

Les seules dépenses que vous pouvez déduire en plus du barème, au prorata de l’utilisation professionnelle, sont : les frais de garage et de parking, (toutefois les frais de parcmètres sont inclus dans la déduction de 2 % si vous êtes médecin conventionné secteur I) ; les frais de péage ; les intérêts de l’emprunt contracté pour l’achat du véhicule ainsi que les réparations exceptionnelles (par exemple, la franchise que vous pouvez avoir payée à la suite d'un accident).

Attention, vous ne pouvez ajouter au barème kilométrique les intérêts d'emprunt et les réparations exceptionnelles que si vous inscrivez votre véhicule dans votre patrimoine professionnel, avec toutes les conséquences que cela entraîne (notamment l’imposition de la plus-value à la revente du véhicule).

Les loyers d’un crédit-bail ou d’une location ne peuvent jamais être déduits en plus du barème.

La déduction des frais réels

Elle est un peu plus complexe. Il faut tout d’abord rassembler toutes les pièces justificatives de vos frais de voiture et les comptabiliser. Puis vous devrez calculer le pourcentage d'utilisation professionnel de votre véhicule, en déterminant, comme pour l'utilisation du barème forfaitaire, le kilométrage effectué à titre professionnel et en faisant le rapport : kilométrage professionnel/kilométrage total du véhicule. N’oubliez pas de conserver et de comptabiliser vos frais de carburant pendant vos congés.

Le résultat

L’utilisation du barème kilométrique présente un énorme avantage : vous pouvez en effet l’employer tout en conservant votre véhicule dans votre patrimoine privé, c'est-à-dire en ne l'inscrivant pas sur votre registre des immobilisations, avec l'heureuse conséquence que les plus-values réalisées éventuellement à la revente du véhicule ne sont pas imposables.

C'est en effet ce qui fait généralement la différence. La déduction des frais réels entraîne presque toujours le paiement d'une plus-value. Cette plus-value est égale à la différence entre le prix de revente du véhicule (ou sa valeur de sortie du patrimoine professionnel) et sa valeur comptable. Or la valeur comptable, c'est le prix d'achat diminué des amortissements pratiqués. Par conséquent, au bout de cinq ans, la valeur comptable d'un véhicule professionnel est égale à zéro et la plus-value est égale au prix de revente. Et il s'agit d'une plus-value à court terme qui s'ajoute au bénéfice de l'année de cession. Toutefois, si vos recettes sont inférieures à 90 000 euros, la plus-value réalisée est exonérée.

Article précédent

Plus-values : à exonérer sans modération

Article suivant

Repas, réceptions, congrès : on peut déduire, mais pas n'importe comment

Amortissements et plus-values, des règles du jeu à assimiler avant de déclarer

Plus-values : à exonérer sans modération

Barème kilométrique ou déduction aux frais réels ?

Repas, réceptions, congrès : on peut déduire, mais pas n'importe comment

Calculez vos recettes pour votre déclaration 2035

Déclaration 2035 : comment plafonner ses cotisations Madelin ?

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature